by 陳 昶廷 | 6 月 17, 2026 | 稅務你我他

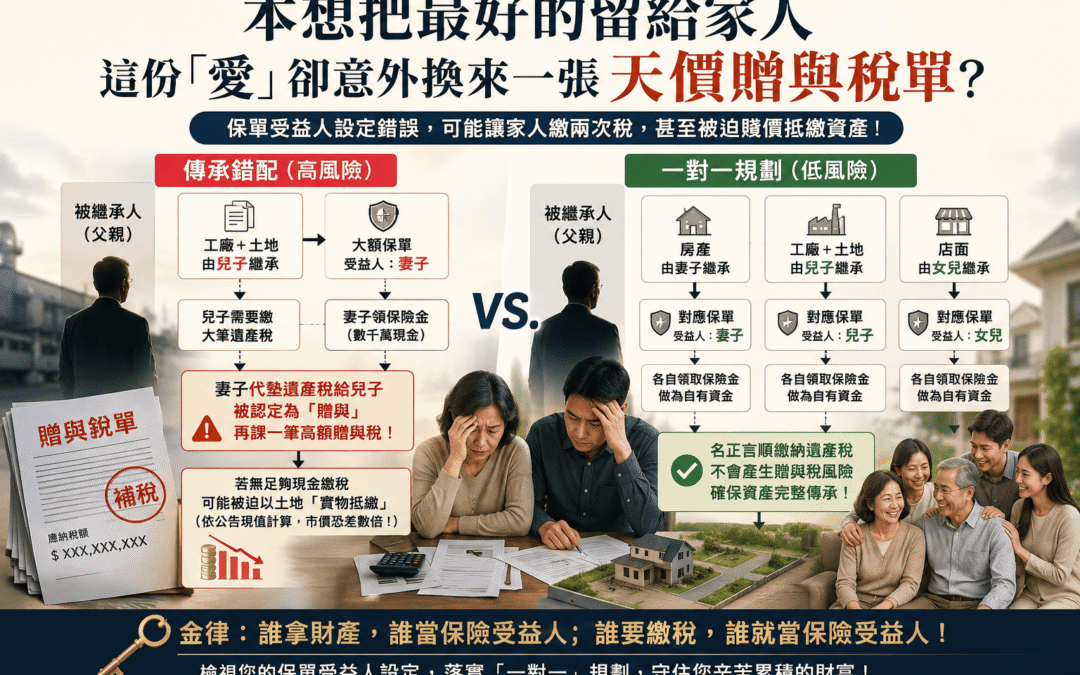

傳承錯配:拿財產的人,卻不是拿現金的人 這就是實務上最常出現的「傳承錯配」。 很多家庭在規劃保單時,會很自然地把大額壽險受益人寫成配偶,因為擔心子女還小、不懂理財,覺得錢先給另一半最安全。 但問題在於,真正繼承財產的人,未必是領到保險金的人。 舉例來說: 兒子繼承父親名下的工廠與土地。 媽媽是大額保單的受益人,領到數千萬保險金。 兒子要辦理土地過戶,卻必須先繳納大筆遺產稅。 這時候,如果媽媽心疼兒子手上沒有現金,便拿自己領到的保險金,幫兒子繳納遺產稅。在家人眼中,這是母慈子孝;但在稅務認定上,卻可能被視為「代墊遺產稅」。...

by 陳 昶廷 | 6 月 17, 2026 | 稅務你我他

113年憲判字11號:法規變了,「誰拿錢」變得極度重要! 很多人不知道,最近大法官判定《遺產及贈與稅法》第 15 條部分違憲了。這背後揭露了一個極度不公平的現象: 「拿財產的人,不一定是納稅人。」 過去我們習慣「統一規劃」,想著反正錢先給媽媽,媽媽再幫孩子繳遺產稅就好了。但在法律與稅務的顯微鏡下,這可能會被視為「代墊」。 想像一下: 兒子繼承了工廠土地,是實際繼承人。 媽媽領走了 5,000 萬保險金,是保險受益人。 媽媽心疼兒子,拿這 5,000 萬幫兒子繳掉遺產稅。...

by 陳 昶廷 | 6 月 11, 2026 | 稅務你我他

OBU 帳戶裡的錢,為什麼會變得「動不了」? 前陣子深夜,我接到一通老友王大哥的電話。 他在中部經營傳產外銷三十年,過去一直是那種講話很有底氣、做事很果斷的老闆。但那天電話裡的聲音,卻聽得出來前所未有的焦慮。 「欸,我說真的,現在國稅局是不是裝了雷達?」 王大哥在電話那頭壓低聲音說: 「隔壁廠的老孟,前陣子只是想從 OBU 匯一筆錢回來給兒子換房,結果錢才剛進來,國稅局的關心沒多久就跟著到了。現在老孟整天被追著查帳,連過去幾年境外的獲利都被翻出來。我戶頭裡也有不少辛苦錢,現在動都不敢動,難道這錢真的要死在海外了嗎?」...

by 陳 昶廷 | 5 月 29, 2026 | 稅務你我他

蝦毀!那些年藏在境外信託的資產,怎麼變透明了? 最近財經圈最震撼的消息,莫過於中國正式開啟了「全球徵管 2.0 時代」。 過去,許多富豪習慣透過 BVI(英屬維京群島)或開曼群島設立離岸信託,用來持有香港或海外上市公司的股份。這層架構曾被視為財富的「防彈玻璃」,既能避稅,又能隱匿資產。 但現在,這塊玻璃碎了。 隨著江蘇、上海、深圳等地稅務機關動真格,這套玩了幾十年的模式,正迎來 20% 的稅單與倒查三年的考驗。稅局不再看信託的法律外殼,而是直接「穿透」進去看背後誰才是真正的受益人。 簡單說,以前是「看不見」,現在是「看透透」。...

by 陳 昶廷 | 5 月 2, 2026 | 稅務你我他

台灣遺贈稅:你是稅務居民嗎? 遺產稅與贈與稅的課稅範圍,會依當事人是否屬於「經常居住我國境內」而有所不同。若屬經常居住我國境內者,原則上境內外財產都可能納入課稅範圍;若非經常居住我國境內者,通常僅就台灣境內財產課稅。 一、本國國民判定 死亡或贈與事實發生前 2 年內,在中華民國境內有住所,也就是有戶籍登記者,屬經常居住我國境內。 死亡或贈與事實發生前 2 年內,在中華民國境內無住所但有居所,且在境內居住停留合計超過 365 天者,屬經常居住我國境內。 死亡或贈與事實發生前 2...

by 陳 昶廷 | 5 月 1, 2026 | 稅務你我他

股利所得聰明二擇一 股利所得申報時,可選擇「合併計稅」或「分開計稅」。兩種方式的適用族群不同,建議申報前先試算,選擇對自己最有利的方式。 一、合併計稅 股利所得併入綜合所得總額課稅。 可抵減稅額 = 股利所得 × 8.5%。 每一申報戶抵減上限為新臺幣 8 萬元。 通常較適合所得稅級距在 20% 以下者。 二、分開計稅 股利所得按 28% 稅率分開計算應納稅額。 通常較適合所得稅級距在 30% 以上,或高股利所得族群。...