從財富到精神凝聚,為家族築起永恆的燈塔

稅務你我他

深夜真心話:還想靠加密貨幣成為「稅務幽靈」?大意了,國稅局這兩招早已把你鎖定了

深夜真心話:還想靠加密貨幣成為「稅務幽靈」?大意了,國稅局這兩招早已把你鎖定了 有人試圖成為稅務系統的幽靈,但這條路,正在快速消失。 第六代財富保全工具,押注在兩件事上:數位資產與全球游牧身份。 前陣子,我接到一位認識十幾年的傳產老闆「汪大哥」打來的深夜電話。他有些意氣風發地跟我炫耀,最近把部分資金轉進了加密貨幣。 加密貨幣去中心化、非託管錢包、隱私幣、DeFi 協議,在技術層面上,確實提高了交易的匿名性,也讓部分交易較難直接追蹤。 甚至有些高資產人士會安排跨國居住,希望降低特定國家的稅務居民風險。 這些策略,乍看之下似乎很完整。...

報稅季又到了:資產「個人名義持有一切」的舊思維,正在快速失效

報稅季又到了:資產「個人名義持有一切」的舊思維,正在快速失效 很多客戶最近都在問我們: 「今年的稅務規劃,和往年到底有什麼不一樣?」 答案是: 差很多。 過去,許多台灣企業主與高資產家庭習慣把資產放在自己名下。 房子是個人名義持有。 股票是個人名義持有。 海外帳戶是個人名義持有。 保單、基金、不動產、公司股權,也常常都用個人方式直接持有。 在過去資訊不透明、反避稅制度尚未成熟的時代,這樣做或許簡單、方便,也看似沒什麼問題。 但從 2025 年開始,台灣與國際稅制接連迎來重大變化,這套「個人名義持有一切」的舊思維,正在快速失效。...

深夜真心話:「我把錢全部『贈與』給信託了」——這句話,曾是富豪最強大的盾牌,直到踩到「實質重於形式」這顆地雷

深夜真心話:「我把錢全部『贈與』給信託了」——這句話,曾是富豪最強大的盾牌,直到踩到「實質重於形式」這顆地雷... 當舊時代的躲貓貓,也就是透過殼公司隱藏資產的方式逐漸行不通後,法律與財務顧問開始找出另一個更優雅、更精巧的工具:信託(Trust)。 信託的核心邏輯非常迷人: 委託人將資產「贈與」給信託,在法律上宣告自己不再擁有這些資產。從稅務申報的角度來看,這些資產也確實不再屬於你,因此你的個人所得稅,甚至未來的遺產稅,都有機會因此大幅降低。 這正是全權委託、不可撤銷信託最吸引人的地方。 然而,信託架構有一個致命軟肋:心理障礙。...

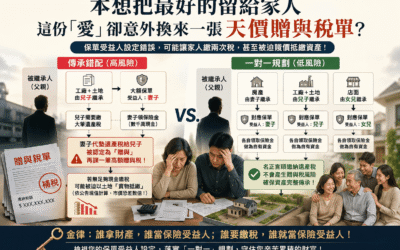

傳承錯配:拿財產的人,卻不是拿現金的人

傳承錯配:拿財產的人,卻不是拿現金的人 這就是實務上最常出現的「傳承錯配」。 很多家庭在規劃保單時,會很自然地把大額壽險受益人寫成配偶,因為擔心子女還小、不懂理財,覺得錢先給另一半最安全。 但問題在於,真正繼承財產的人,未必是領到保險金的人。 舉例來說: 兒子繼承父親名下的工廠與土地。 媽媽是大額保單的受益人,領到數千萬保險金。 兒子要辦理土地過戶,卻必須先繳納大筆遺產稅。 這時候,如果媽媽心疼兒子手上沒有現金,便拿自己領到的保險金,幫兒子繳納遺產稅。在家人眼中,這是母慈子孝;但在稅務認定上,卻可能被視為「代墊遺產稅」。...

113年憲判字11號:法規變了,「誰拿錢」變得極度重要!

113年憲判字11號:法規變了,「誰拿錢」變得極度重要! 很多人不知道,最近大法官判定《遺產及贈與稅法》第 15 條部分違憲了。這背後揭露了一個極度不公平的現象: 「拿財產的人,不一定是納稅人。」 過去我們習慣「統一規劃」,想著反正錢先給媽媽,媽媽再幫孩子繳遺產稅就好了。但在法律與稅務的顯微鏡下,這可能會被視為「代墊」。 想像一下: 兒子繼承了工廠土地,是實際繼承人。 媽媽領走了 5,000 萬保險金,是保險受益人。 媽媽心疼兒子,拿這 5,000 萬幫兒子繳掉遺產稅。...

OBU 帳戶裡的錢,為什麼會變得「動不了」?

OBU 帳戶裡的錢,為什麼會變得「動不了」? 前陣子深夜,我接到一通老友王大哥的電話。 他在中部經營傳產外銷三十年,過去一直是那種講話很有底氣、做事很果斷的老闆。但那天電話裡的聲音,卻聽得出來前所未有的焦慮。 「欸,我說真的,現在國稅局是不是裝了雷達?」 王大哥在電話那頭壓低聲音說: 「隔壁廠的老孟,前陣子只是想從 OBU 匯一筆錢回來給兒子換房,結果錢才剛進來,國稅局的關心沒多久就跟著到了。現在老孟整天被追著查帳,連過去幾年境外的獲利都被翻出來。我戶頭裡也有不少辛苦錢,現在動都不敢動,難道這錢真的要死在海外了嗎?」...

蝦毀!那些年藏在境外信託的資產,怎麼變透明了?

蝦毀!那些年藏在境外信託的資產,怎麼變透明了? 最近財經圈最震撼的消息,莫過於中國正式開啟了「全球徵管 2.0 時代」。 過去,許多富豪習慣透過 BVI(英屬維京群島)或開曼群島設立離岸信託,用來持有香港或海外上市公司的股份。這層架構曾被視為財富的「防彈玻璃」,既能避稅,又能隱匿資產。 但現在,這塊玻璃碎了。 隨著江蘇、上海、深圳等地稅務機關動真格,這套玩了幾十年的模式,正迎來 20% 的稅單與倒查三年的考驗。稅局不再看信託的法律外殼,而是直接「穿透」進去看背後誰才是真正的受益人。 簡單說,以前是「看不見」,現在是「看透透」。...

一次搞懂金融投資商品稅務課徵規定-part 5

台灣遺贈稅:你是稅務居民嗎? 遺產稅與贈與稅的課稅範圍,會依當事人是否屬於「經常居住我國境內」而有所不同。若屬經常居住我國境內者,原則上境內外財產都可能納入課稅範圍;若非經常居住我國境內者,通常僅就台灣境內財產課稅。 一、本國國民判定 死亡或贈與事實發生前 2 年內,在中華民國境內有住所,也就是有戶籍登記者,屬經常居住我國境內。 死亡或贈與事實發生前 2 年內,在中華民國境內無住所但有居所,且在境內居住停留合計超過 365 天者,屬經常居住我國境內。 死亡或贈與事實發生前 2...

一次搞懂金融投資商品稅務課徵規定-part 4

股利所得聰明二擇一 股利所得申報時,可選擇「合併計稅」或「分開計稅」。兩種方式的適用族群不同,建議申報前先試算,選擇對自己最有利的方式。 一、合併計稅 股利所得併入綜合所得總額課稅。 可抵減稅額 = 股利所得 × 8.5%。 每一申報戶抵減上限為新臺幣 8 萬元。 通常較適合所得稅級距在 20% 以下者。 二、分開計稅 股利所得按 28% 稅率分開計算應納稅額。 通常較適合所得稅級距在 30% 以上,或高股利所得族群。...

一次搞懂金融投資商品稅務課徵規定-part 3

我國關於海外所得稅務課徵規定 隨著台灣投資人愈來愈重視海外資產配置,無論是美股、境外基金、海外不動產,或透過境外公司持有資產,都可能涉及台灣稅務居民的申報義務。以下整理個人最低稅負制、海外所得、CFC 新制與海外資金回台常見問題,協助投資人初步掌握相關規定。 個人最低稅負制怎麼算? 個人基本稅額的計算方式如下: 基本稅額 =(綜合所得淨額 + 應加計項目 − 750 萬扣除額)× 20% 稅率 其中,應加計項目包含: 海外所得達新臺幣 100 萬元以上者,應全數計入。 特定保險給付,例如受益人與要保人不同之保險給付。...