by 陳 昶廷 | 6 月 5, 2026 | 財經小常識

錢拿得回來嗎?給台灣家族辦公室的三條自保對策 這週,我們從 2026 年的流動性危機,聊到 AI 對傳統資產結構所帶來的衝擊。 最後,我們要回到各位最關心的核心問題: 「我的錢還安全嗎?如果想撤,該怎麼做?」 在台灣,許多高淨值投資人是透過民營私人銀行,或外資私人銀行,利用 OBU(離岸銀行單元)認購這類國際級私募信貸產品。 雖然目前台灣銀行端的回報多半仍是「狀況穩定」,但從第一線的風險管控氛圍來看,市場情緒已經明顯緊繃。 現在,請拿出您的對帳單,開始核實以下三個攸關資金安全的關鍵字。 1. 檢查...

by 陳 昶廷 | 6 月 3, 2026 | 財經小常識

2026 第一季黑名單:誰在關門?誰在硬撐? 今天我們不談理論,直接帶各位看第一線的「災情回報」。 身為家辦的掌舵者,您必須對這些名字有極高的敏感度。如果你手上的資產對帳單中,出現了以下這幾個名字,請務必現在就打電話給你的投顧或理專。 這不是傳聞,而是 2026 年第一季正在發生的流動性真實現況。 1. Blue Owl(藍貓資本):OBDC II 的「暴力關門」事件 這是 2026 年 2 月最讓家辦圈與高端財富管理界震驚的消息。 Blue Owl 旗下的 OBDC II 基金宣布,永久停止原有的每季度贖回機制。...

by 陳 昶廷 | 6 月 1, 2026 | 財經小常識

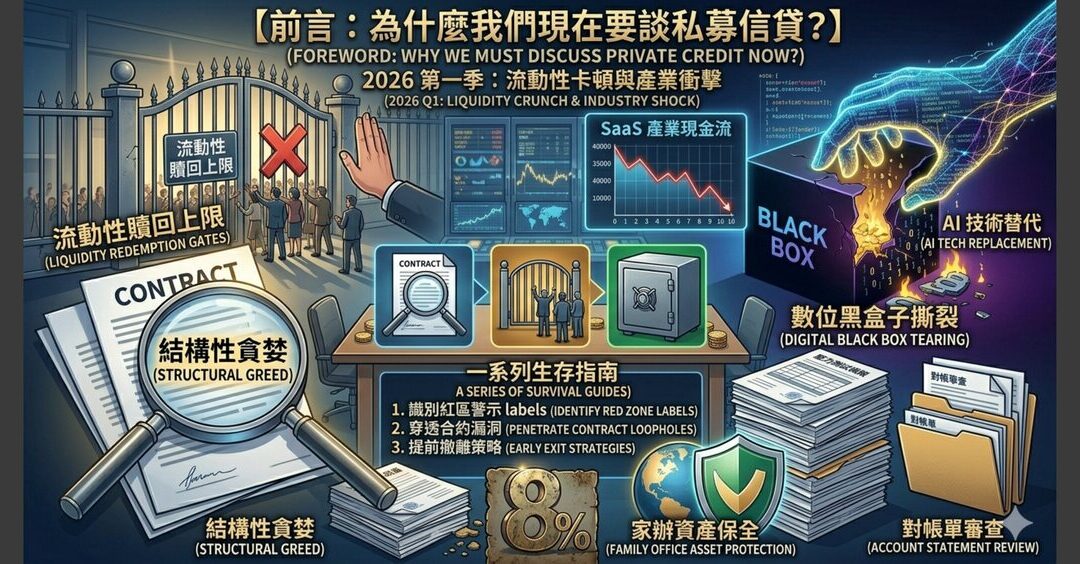

當 AI 撕開黑盒子:為什麼這場危機與以往完全不同? 很多人以為,2026 年這場私募信貸危機,只是普通的週期性經濟回檔,或者是美聯準會(Fed)升息後的延後效應。 但作為家族辦公室的資產管理人,如果你還用舊思維看待這次動盪,那就太危險了。 你必須看清這背後更深層、更具破壞力的原因:AI 對 SaaS(軟體即服務)產業的降維打擊,正在引發一場債務連鎖反應。 過去五年,私募信貸之所以能爆發式成長,是因為他們找到了一個看起來近乎完美的借款對象:SaaS 公司。...

by 陳 昶廷 | 5 月 28, 2026 | 財經小常識

所謂的「半流動性」,其實是金融業最成功的監管套利 昨天我們聊到私募信貸那扇「卡住的門」,今天我們來深入拆解這個保險箱的構造。 為什麼像黑石(Blackstone)、阿波羅(Apollo)或凱雷(Carlyle)這類頂級機構,會如此執著於設計出這種「長債短做」的產品?這背後其實隱藏著一場針對財富管理市場的深度套利。 這裡有兩個您必須記住的關鍵詞:BDC(企業發展公司)與間隔基金(Interval Fund)。 私募信貸為什麼要做成「半流動性」產品?...

by 陳 昶廷 | 5 月 27, 2026 | 財經小常識

那 8% 的穩定收益,到底是資產的避風港,還是流動性的囚籠? 兩週前,在信義區的咖啡廳裡,跟幾位金融業專業人士相聚,氣氛明顯比往常凝重。幾位老朋友見面,第一句話不再是問最近看了什麼案子,而是壓低聲音問:「你那檔私募信貸還能拿多少回來?」 原本以為是資產配置中的「定海神針」,怎麼現在看起來倒像是個出不去的精緻囚籠? 老實說,這不是什麼意外,而是我們在 2026 年必須集體面對的「流動性物理定律」。 私募信貸為什麼曾經看起來如此完美? 回顧過去幾年,當全球股市因為 AI...

by 陳 昶廷 | 5 月 26, 2026 | 財經小常識

「高級版的龐氏心理戰」 這幾週,辦公室的電話比往常響得更頻繁,且電話那頭的聲音,通常帶著一絲不尋常的緊繃。 自 2026 年初以來,全球金融市場出現了一個令人不安的訊號:原本被視為避險天堂、資產配置「定海神針」的私募信貸(Private Credit)市場,開始出現罕見的「流動性卡頓」。 從紐約到倫敦,再到我們熟悉的台灣私人銀行圈,越來越多投資人發現,他們手中那些年化收益 8% 到 10%、淨值走勢平滑如絲的基金,竟然在最需要現金的時候,拉下了那道名為「贖回上限(Redemption Gates)」的鐵門。...